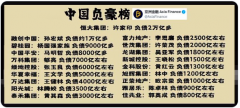

官方数据显示,商业银行净息差终于止跌企稳在 1.42% ——但这个看似平稳的数字背后,却藏着一座正在悄悄裂开的火山。不良贷款余额已攀升至 3.5万亿元,不良率 1.52%,城商行、农商行、民营银行全部恶化。

一句话:中国银行业正同时面对 “赚钱越来越难、坏账越来越多” 的双重困境,这种结构性压力正在快速积累,随时可能引爆系统性风险。

官方数据显示,商业银行净息差终于止跌企稳在 1.42% ——但这个看似平稳的数字背后,却藏着一座正在悄悄裂开的火山。不良贷款余额已攀升至 3.5万亿元,不良率 1.52%,城商行、农商行、民营银行全部恶化。

一句话:中国银行业正同时面对 “赚钱越来越难、坏账越来越多” 的双重困境,这种结构性压力正在快速积累,随时可能引爆系统性风险。

净息差(NIM)是银行的命根子。1.42%的息差,已经接近中国银行体系的生存底线。

利息收入继续下滑,

存款利率难以大幅下降,

贷款利率被政策压到不能再低。

银行的利润空间已经被压缩到“骨头嵌进肉里”的程度。

但更糟糕的是,另一头的资产质量正在变坏。

不良贷款余额:3.5万亿

关注类贷款占比上升至2.20%

拨备覆盖率下降至207%

对银行来说,最怕利差不够大、坏账却越来越多——这意味着一个残酷现实:

现在的息差,已经无法覆盖坏账风险。

中国问题专家王赫直言:“银行所有经营都处在高度风险状态。”

二、贷款利率“贴地飞行”,银行正在给经济输血,却自己贫血

2025年10月:

企业贷款利率:3.1%

个人房贷利率:3.1%

而银行真正的经营成本(资金成本+信用成本+管理成本)也基本在3%左右。

意思是:

银行发出的很多贷款几乎不赚钱,有的甚至在亏钱。

兴业研究测算:

房贷利率曾降到 3.09%,已经出现“倒挂”

2025年9月的贷款利率也几乎贴着成本线运行

银行成了被迫“亏钱输血”的系统性角色。

这也是为什么各地出现“银行取钱审查严格”“存款突然变理财”“取大额现金要写申请报告”等情况——

现金流紧张已经是行业共识。

三、真正的炸弹:房地产+地方债+中小银行三条雷链缠在一起

中国银行业风险来自三条链条,而这三条链条此刻已经互相咬住,形成“金融死亡三角”:

1、房地产链:几乎所有银行都躺枪

过去十年,房地产是银行的最大敞口。

现在房价下跌、开发商暴雷,银行的抵押物价值和贷款安全统统受到冲击。

房企钱没了,房子卖不掉,银行坏账成倍增长。

2、地方债链:隐形债务规模惊人

官方承认的隐性债务:14万亿

专家测算:50—60万亿

地方政府财政收入崩塌(尤其是卖地收入),导致融资平台大量债务无法偿还。

最可怕的是:

平台债的大部分债券,被地方银行、中小银行和国有银行买走。

平台一倒,银行全倒。

3、中小银行危机:最薄弱的一环

资金来源弱、资产风险高、业务结构集中、受地方财政拖累最严重。

合并?重组?并表?

专家一针见血:

中小银行不是“不够大”,而是“不具备商业可持续性”。

整合只是把“坏账A”和“坏账B”装进更大的袋子里。

(资料照片)

四、显性风险+隐性风险叠加:中国金融系统进入高脆弱期

中国银行业风险分为两类:

显性风险:看得见的数据

息差低

不良上涨

拨备下降

这些都是已经暴露、无法掩盖的结构性恶化。

隐性风险:真正的引爆点

地方隐性债务

中小银行高敞口

房企抵押物价值下沉

最危险的是——

显性风险提供“火药”,隐性风险提供“火星”。

两者一起,就是系统性危机的土壤。

五、系统性危机可能如何爆发?专家给出警告

过去几年,中共的“防风险”本质上是在拖延,用行政手段把爆点压下去。

例如河南村镇银行事件,最终是强制按下去,没有扩散。

但如果多个地方同时爆发银行挤兑、债务违约、平台破产,任何行政手段都将难以压制。

这就是系统性金融危机的真正触发条件:

“多点同步爆发+连锁反应”

一旦出现,速度会远远超出当局应对能力。

六、结语:中国银行业正站在关键节点

息差触底、坏账抬头、地方债拖累、房地产深度下行,中小银行风险外溢——

中国银行体系正在经历几十年来最危险的时刻。

看似稳定的表面之下,是结构性、系统性、累积性的压力不断堆叠。

专家共识非常一致:

风险尚未爆发,但正在积累,而且积累得越来越快。

什么时候爆?

取决于哪一条链先扯断,以及是否出现“同一时间、多点爆发”。

未来中国金融系统的脆弱程度,将远超公众认知。