尽管今年以来各大小银行的储户存款利息一降再降,中国银行业还是发生了不良率与净息差“倒挂”的现象。这意味著银行的信用、运营及资本这三项成本无法覆盖,银行盈利能力及发展的可持续性面临巨大挑战。

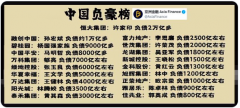

中共国家金融监督管理总局近日发布的主要监管指标显示,2025年一季度,中国银行业的平均不良贷款率已上升至1.51%,而同期银行业净息差已下降至1.43%,发生了不良率与净息差“倒挂”的问题,这被认为是中国银行业所面临的一个“重要拐点”。

上周三(6月25日),号称中国银行业“零售之王”的招商银行举行了股东大会,不良率与净息差“倒挂”的问题是股东们最关心的热点话题。

招行行长王良在这次股东大会上发言时公开警告说:“这是一个重要拐点,银行的净息差水平已经低于不良贷款率。”

他表示,一家银行的净息差至少应该能够覆盖信用成本、运营成本及资本成本,如果这三项成本难以覆盖,意味著银行发展的可持续性面临巨大的挑战。

王良分析称,从资产端看,当前实体企业、地方政府在融资方面都希望进一步降低融资成本;从负债端看,现在银行整体的负债利率已经非常低,定期存款利率基本进入“1”字头,负债成本继续下降的空间很小。在这种情况下,招行的净息差要想再回升到2%以上相当难。

稍早时候,中共央行曾经在货币政策报告中指出,正常情况下,银行业净息差水平应保持在1.8%以上才合理;但2025年一季度,中国银行也平均的净息差已远低于1.8%。业内认为,国内经济增长动能不足,市场利率整体下行、银行间的价格竞争等因素,是导致银行净息差普遍下降的关键因素。

陆媒“新黄河”6月30日的相关报道援引专家观点称,作为银行的核心利润来源,息差收窄会直接导致营收和利润的下滑。如果净息差下降10个基点,一家万亿资产规模的银行年利润可能减少10亿元以上。再叠加上贷款不良率上升,不仅银行会利润进一步被侵蚀,更会影响资本充足率,进而损害银行的抗风险能力。

报道表示,业内专家普遍认为,当前银行息差持续收窄,主要归咎于人民币贷款市场报价利率(LPR)下调、存量房贷利率调整以及存款定期化等因素。而展望未来,银行因净息差收窄而承受压力的状况仍会延续。尤其民营银行的息差收窄幅度最大,也面临著更为紧迫的业务结构调整压力。

中国一家招商银行门外,一名男子正在查看一份资料。资料图。(China Photos/Getty Images)

在陆媒的相关报道下,中国网民纷纷留言热议:“银行面临的挑战越来越大。”“借钱过日子,终有头。”

一位杭州网友写道:“看起来,银行也要陷入危机了?原来的白富美高大上,现在也要跌落凡间了?”

一名北京网友则评论说:“净息差与不良率倒挂将加剧盈利压力,或引发信贷收缩与风险重估。”

一位重庆网友则直言:“净息差是一个真实的数据,不良贷款比率是一个严重压低的失真数据,银行业危矣。”