12张图表一次看:中国消费正走向长期衰退

时间:2026-02-07 08:04来源:

未知

点击:

次

“提振消费”是近年中国经济政策常见关键词之一,中国消费问题到底多严重? 涵盖面有多广? 以下多项数据充分反映:

先看社会消费品零售总额年增率,从2011年的17.1%一路下坠到2019年的8%,到2020年COVID-19疫情爆发至2022年动态清零结束期间,消费平均年增2.8%,2023年反弹至7.2%,但2024年又降至3.5%,2025年前8个月收在4.6%,显示消费衰退为长期趋势。

数字经济(digital economy)亦迈入高原期。 网络电商消费年增率由2015年的33.3%,折半到2019年的16.5%; 疫情三年平均9.7%,2025年前8个月又小幅滑落到9.6%。

疫情期间中国电商平台转向海外发展。 2020年1月至2025年6月,跨境电商出口累计10.3兆人民币,并创造7.4万亿人民币的顺差,引起美国、欧盟等许多国家关切中国网络贩售廉价商品的大量涌入,对本地产业和消费安全带来冲击。

再从分项来看,虽然耐用品消费年增率在疫情后回复稳定,但餐饮收入年增率,从2023年大增20.4%到2024年降至5.3%,2025年前8个月再收敛到3.6%,凸显疫后报复性消费急速趋于平静。

中国还面临消费降级。 日本第二大广告公司博报堂的调查显示,2024年80%中国民众选择更廉价的产品与服务,整体消费欲望指数为67.3分,较2019年重挫9.1%。 全球商业咨询巨擘贝恩(Bain &Company)也指出,2024年中国奢侈品消费骤降两成,逊于疫情期间。

海外商品需求同步紧缩。 2025年前8个月,中国货物贸易进口1.7万亿美元,其中加工贸易、外商投资企业与海关特殊监管区域合计输入约52亿美元的设备。 两者相减,中国进口舶来品较上年同期衰退2.4%,且连续8个月负成长。

消费降级诱发通货紧缩。 消费者物价指数(CPI)增速自2023年5月起已连续28个月低于百分之一。 生产者物价指数(PPI)更自2023年1月起连续32个月衰退。 PPI通常领先CPI半年,故整体物价仍将持续低迷。

造成中国消费紧缩有8个关键因素,且彼此环环相扣:产能过剩、投资衰退、信心低迷、资本外逃、房市风暴、贫富差距、社保匮乏与少子高龄化。 以下依序说明。

一、产能过剩 迫使企业削价竞争

北京当局强调脱虚向实,将资本从房地产与金融科技导向战略新兴产业,此举诱发产能过剩。 2025年上半年,规模以上工业企业(指主要业务年营收达人民币2千万元以上)产能利用率仅74%,创Covid-19疫情爆发初期以来新低,且掼破75%的国际警戒值。 上半年产成品资金(指尚未收款的库存商品价值)累计6.6万亿人民币,较2018年3月美中经贸战爆发前夕膨胀1.7倍。 企业被迫削价竞争。

二、投资恶化为“国民双退” 外资也撤退

厂商竞争加剧,重挫投资动能。 2025年前8个月,城镇固定资产投资年增0.5%,仅高于疫情爆发当年(-3.1%)。 其中,国有企业投资同比增长2.3%,连续六个月减缓; 民间企业投资增速更连续33个月低于百分之一。 投资已由国进民退,恶化为国民双退。

全球供应链重组与经济国安化,更冲击跨国企业对中国投资意愿。 国际商业咨询巨擘贝恩、思明智(Mintz)与凯盛融英(Capvision),以及跨国投资银行高盛(Goldman Sachs)与野村(Nomura),派驻中国的员工于2023年相继遭到搜查、禁止离境。 2025年7月再新增一例──美商富国银行(Wells Fargo)。

2025年前7个月,外人直接投资(FDI)年减12.6%,连续29个月负成长,这还只是流入额而已! 若交叉比对人民银行的跨境FDI,即流入与流出额加总,则2023年4月至2025年7月外商撤离金额估计达10.4万亿人民币。

三、信心低迷 26-40岁群体“躺平”最明显

投资衰退导致裁员减薪。 2025年8月,制造业与非制造业采购经理人指数(PMI)当中的从业人员指数,分别为47.9%与45.6%,皆连续30个月低于50%的景气荣枯线。 据此,高盛估计,实际工资同比增长3.9%,创疫后新低。 青年失业率更盘旋于两位数。

清研集团调查显示,2022年高达97.2%的受访者表示,周遭亲友呈现不同程度的躺平,并以26-40岁群体与一线城市最明显。 受此影响,消费者信心指数(CCI)连续40个月低于100点的景气荣枯线,平均仅87.8点,陷于严重衰退区间。

四、资本外逃 连人带钱都“润”出去

经济衰退更引爆“润学”潮(runxue)。 根据联合国人口司(UNPD)的统计,2013-2024年中国民众净移出396万人。 亨利咨询(Henley & Partners)则指出,2024年中国1万5200名流动资产价值百万美元以上的富豪移民他国,年增12.6%,且蝉联全球高净值人士流失榜首。

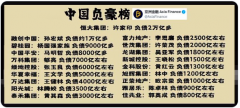

润学潮牵动资本外逃(capital flight/计算方式为:资本外逃= 经常项目收入 +外国直接投资净流入+ 外债收入 - 外汇储备增额)。 如表1所示,2016年1月至2025年7月,中国新增外汇存底930亿美元,减去对外承包工程完成营业额、经常帐顺差与直接投资差额,则资本外逃估计达5.7兆美元。 资金流失冲击原已不振的内需动能。

五、房市低迷冲击消费力 地产失业扩大

房市风暴也削弱消费能力。 人民银行的调查显示,2019年家庭资产以住房居冠,比率达59.1%。 惟如下图所示,2025年8月,70个大中型城市新屋售价连续41个月负成长,累计下挫10.4%。 房价走跌压缩家庭财富,房价通常领先CPI一年之久,预示物价将持续低迷。

房市低迷加剧建商经营困境。 2025年8月,地产开发投资连续40个月负成长,并衍生4800万户未完工的烂尾楼,叠加8000万套的空屋。 更严峻的是,总计4794家厂商逾期承兑汇票,涵盖上游的钢铁水泥与营建业,以及下游的装潢与家具业; 失业范围持续扩大。

六、贫富差距扩大 有钱人爱定存不利消费

中国吉尼系数(Gini coefficient)于2000年起,便突破0.4的警戒线,且富裕与贫困阶层的消费力都相对有限。 尤其值得关注的是,民众所得平均数与中位数的差距从2016年的3000人民币一路增至2024年的7000人民币,凸显所得愈集中于少数,贫富差距愈趋扩大。 所得差距在2025年上半年仍较去年同期增加8.3%,是连续40季正成长,趋势不见改善。

进一步而言,招商银行指出,81.9%的存款集中于2.5%的家庭。 因为缺乏投资标的,富裕阶级青睐定存。 2025年8月底,广义货币供给量(M2)年增8.8%(M1主要包括流通中的现金(M0)及企业和居民的活期存款,反映经济中可随时用于交易的货币,M2则是M1加上定期存款、储蓄存款、外币存款及信托存款等,反映经济中可供储蓄和投资的资金量。 ),高于狭义货币供给量(M1)增速2.8个百分点,连续55个月为正,证实资金趋向长期配置。

中产与贫困阶层的生存则更加艰难。 2025年6月底,家庭债务杠杆率(指家庭债务总和占GDP的比率)为61.1%,连续20季超过六成。 2024年底,信用卡逾期半年未偿信贷余额同比增长26.3%,连续3个季度两位数增长。 此后,人民银行不再公布卡债数据。 债务负担将排挤家庭消费。

七、社保匮乏 教育医疗开销压低家庭消费力

经济衰退还垫高房贷、医疗与教育三座大山。 2025年6月,中国房价所得比为25.2年,较2023年底缩短9.4年,但仍高居全球第六。 若单看城市,则厦门、上海与北京的房价所得比,分别为40.4年、37.4年与37.2年,囊括全球第二名至第四名。

哈佛大学公共卫生学院的研究团队则发现,2018年中国家庭自付医疗费用超过家庭总消费一成,尤其灾难性医疗支出的比率占总医疗支出达21.7%,较2007年上升1.3个百分点,且高于全球平均的13.2%。 农村灾难性医疗支出增幅尤其明显,占比由18%窜升到27%。 (Winnie Yip (2019), “10 Years of Health-care Reform in China: Progress and Gaps in Universal Health Coverage,” Lancet, 394 (10204): 1192-1204.)

最后,北京大学的调查显示,2019年家庭教育支出占人均可支配收入的比率为40%; 其中,农村与城镇分别为56.1%与36.2%。 养育一个孩子到大学毕业,家庭平均需花费人民币68万元,相当于人均国内生产毛额(GDP per capita)的6.3倍,高居全球之冠。

八、少子高龄化 老年人高储蓄不利消费

所得缩减与社保匮乏,导致结婚登记数由2013年的1347万对,折半到2024年的611万对。 2022年总和生育率(total fertility rate)仅1.24,低于1.3的门槛值,坠入超低生育率陷阱。 2022年出生率为0.68%,低于死亡率0.06个百分点,人口自然增长率首度为负值,并比UNPD预期提前10年。

少子化加剧人口问题。 2015年中国劳动人口达到高峰的8亿人,占总人口73%,随后占比便一路下降,推估2037年将跌破人口红利所定义的劳动人口占总人口66.7%门槛,代表人口红利期结束。 与之对应的是,2021年65岁以上人口占比达14.2%,迈入高龄社会。

2024年中国高龄人口比率为15.6%,高于UNPD预期的14.7%。 由此估算,高龄人口比率预期于2031年突破20%,迈入超高龄社会。 直到2086年老年人口比率方见顶,届时将占总人口48.7%。

高龄人口的预防性储蓄倾向尤其明显。 2024年1.2亿的农村人口,每月最低只能领取人民币143元的基础养老金。 即便如此,退休基金于2028年仍将入不敷出,且预估将在2035年破产(中国社会科学院世界社保研究中心 (2024),《中国养老金精算报告2019─2050》。 北京:中国劳动社会保障出版社。 )。 这导致高龄人口的储蓄率飙破六成,是全体平均的两倍。 易言之,消费恐长期颓靡。

抢救消费政策 恐难有成效

中国希冀通过扩张性财政政策,刺激消费。 2019─2024年累计减税降费15万亿元。 2020─2025年增发特别国债26.3万亿人民币,用于重大战略与重点安全建设“两重”,以及设备更新与消费品旧换新“两新”。 2025年预算赤字率(指财政赤字占GDP比率)再拉升到4%,突破3%的国际警戒线。

惟减税降费与经济衰退,导致财政愈趋窘迫。 2025年前7个月,税收年减0.3%,连续17个月负成长。 8月方勉强拉回正成长,但仅0.02%。 房市低迷又造成土地出让收入锐减,连续40个月负成长。 目前地方政府只能依据非税收入支撑。

收支相抵,2025年前8个月,财政赤字6.4万亿元,同比增长39.8%。 短绌部分由举债支应。 中央国债、地方政府债与地方政府融资平台(LGFV)──城市投资建设公司的债券余额,合计100.6万亿人民币,较2018年3月底暴增3倍。

更严峻的是,中国已坠入流动性陷阱(Liquidity Trap),即货币政策再宽松,也无法刺激民众增加杠杆。 2025年第2季,63.8%的城镇储户愿意更多储蓄,创历史新高。 更多消费与投资的比率,则仅23.3%与12.9%; 投资意愿创历史新低。

中国尚面临资产负债表衰退(Balance Sheet Recession)。 2024年5月,5年以上个人住房公积金贷款利率调降0.25个百分点至3%。 此举未能刺激民众购屋,反而诱发提前还款。 2025年6月底,个人房贷余额为38万亿人民币,连续9季负增长,较2023年6月底缩减1%。

中国经济慎防陷入节约悖论 形成死亡螺旋

中国经济须慎防陷入节约悖论(paradox of thrift),即民众撙节开支,导致产能过剩,而厂商因此将缩减投资与削价竞争,形成“死亡螺旋”。 问题症结在于北京当局的错误施政,包括偏重制造业、政治紧缩与社会福利匮乏。 更麻烦的是,汇率稳定与预期心理,又削减财政与货币政策成效。 倘若如此,中国消费恐长期不振。

最后,产能过剩引发中国冲击2.0,即中资企业杀价竞争,向国际输出通缩。 对此,2025年前8个月,全球对中国累计发起158件反倾销、反补贴与保障措施立案调查。 地缘政治风险指数(geopolitical risk index, GPR)一度飙升到6月的1.4点,较上年同期上升0.5点。 综言之,中国消费紧缩也加剧了全球经贸冲突。

中国经济须慎防陷入节约悖论,即民众撙节开支,导致产能过剩,而厂商因此将缩减投资与削价竞争,形成“死亡螺旋”。 (美联社)

责任编辑:admin

织梦二维码生成器