上市之后的拼多多,第一次交出了一份 " 增收不增利 " 的年报。

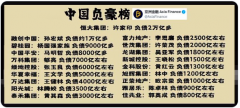

3 月 25 日,拼多多发布 2025 年全年财报:营收 4318 亿元,同比增长 10%;净利润 994 亿元,同比下降 12%。这是拼多多上市以来净利润首次出现年度同比下滑。

上市之后的拼多多,第一次交出了一份 " 增收不增利 " 的年报。

3 月 25 日,拼多多发布 2025 年全年财报:营收 4318 亿元,同比增长 10%;净利润 994 亿元,同比下降 12%。这是拼多多上市以来净利润首次出现年度同比下滑。

据拼多多管理层称,成本的上升除国内业务持续加码商家生态扶持和消费者补贴之外,全球业务的重点也仍然是 " 投入 "。海外平台 Temu 短期内仍将处于 " 以规模换效率 " 的阶段,对利润形成持续压力。

2025 年,Temu 遭遇了出海以来最复杂的外部环境。

2025 年 5 月 2 日,美国正式取消 800 美元以下小包裹免税政策(T86),这一变化来得比 Temu 预期的更早。关税最高一度飙至 245%,直接让原本赖以运转的空运直邮模式失去经济性——以一款售价 9.9 美元的手机壳为例,关税成本几乎翻倍,叠加空运成本后直接陷入亏损。

外部环境的复杂,几乎逼着这家平台在一年内加速完成了一次业务底层的重构。

在物流层面,Temu 将美国业务的空运比例迅速降低,全面切换为船运前置备货;在清关层面,从 T86 转向 T01/T11 一般贸易,实际承担关税成本约 3 至 5 个百分点。

与此同时,平台也加速提升本土备货的占比,从空运直邮到船运备货,从平台包揽到商家分担,Temu 彻底切换了履约底层的逻辑。

一边承压,一边站稳,是拼多多 2025 年在海外的真实写照。

被关税打断的增长节奏

与许多跨境平台一样,2025 年的 Temu,也遭遇了意想不到的冲击。

2025 年 4 月之前,Temu 靠 T86 清关模式(800 美元以下小包免税)完成了快速扩张——低门槛的跨境直邮,叠加极致的商品补贴,把价格打到亚马逊的八折以下。这套打法在 2023、2024 年连续两年跑通,帮助 Temu 从零做到了全球 GMV 数百亿美元的规模。

但 2025 年 5 月 2 日,高速增长的脚步被一道政策指令中断。美国政府取消 800 美元以下包裹免税优惠,T86 清关模式宣告终结。

冲击是立竿见影的。

此前大部分 Temu 的美国商品都通过空运直邮,关税豁免使得整套模式成本可控;免税取消后,高昂的关税叠加空运成本,低价商品一度无利可图。2025 年二季度,Temu 甚至一度取消了美国市场的全托管模式,三季度才逐渐恢复。

这种冲击也直接体现在财务数字上。

"Temu2025 年 GMV 约为 900 亿 -950 亿美元左右,相较 2024 年的 480 亿美元增长明显。但 Temu2025 年初定的 GMV 目标本是冲击千亿,二季度美国业绩被关税拖累,是未达目标的重要原因。" 有业内人士向虎嗅透露。

关税危机迫使 Temu 加速转型。

首先,物流环节变化巨大:

"T86 政策取消后,Temu 走空运的美国业务占比迅速降低,其余全部转向船运。走空运的只剩平板电脑、商用无人机等高货值产品。" 有业内人士透露。

此外,模式结构也明显调整。

Temu 的商业模式本质上分两层:全托管(平台采购、定价、物流一手包办,商家只负责供货)和半托管 + 本土对本土(商家自主定价、自行履约,平台收取佣金和广告费)。

其调整的核心就是降低 " 中国发货、全球到达 " 的占比,提升 " 本土备货、本地配送 " 的比重。

虽然关税政策出现之前 Temu 已经有意识的调整模式占比,但关税之后,调整明显加速。

"2025 年底至 2026 年初,Temu 在欧洲和北美本土发货的占比一度接近 90%。" 有业内人士透露道。" 如果看 2025 全年的话,半托管和 Y2 的占比在 40% 左右。"

(Temu 的 Y2 模式指的是保留全托管,但干线清关由商家自行履约,商家可通过自有渠道处理关税。这套模式率先在美国运行后,2025 年 11 月也向欧洲延伸,作为应对欧盟 2026 年 150 欧元免税政策取消的过渡方案。)

据悉,2026 年 Temu 甚至计划在欧美市场实现 80% 以上的订单由本地仓发货,其余地区达到 50%。

但想达成这一目标,挑战仍然很大。

据消息人士向虎嗅透露,Temu 的美国市场半托管占比虽然已超 70%,但 2025 年半托管招商目标只完成三分之一。

而欧洲目前 80% 以上订单还是通过空运完成,20% 为半托管模式的本土备货,2025 年的半托管招商目标也只完成了二分之一。

中东和亚洲市场几乎 90% 是全托管模式,想快速提升半托管占比也有较大挑战。

欧洲成最大押注地

关税冲击导致模式重构之外,Temu 的全球战略地图也随之发生了明显的移位。

欧洲变成 Temu 2025 年增长最快的市场,也是 2026 年最重要的押注。

据悉,2025 年欧洲 GMV 增速高达 90%,为 Temu 贡献了约 40% 的全球 GMV。

欧洲 GMV 出现明显增长的最主要原因,是给消费降级的欧洲人提供了一个低价渠道。

欧洲低价刚需赛道仍是蓝海。 " 亚马逊在欧洲的定价并不比传统线下渠道便宜,甚至部分商品更贵;Temu 的策略是不仅比亚马逊便宜,还要比线下渠道便宜。" 业内人士告诉虎嗅。

不过,欧洲市场也存在一个悬置的挑战:2026 年 7 月,欧盟将取消 150 欧元以下商品免税政策,并每单加收 2 欧手续费。

这也意味着,Temu 必须加速本土备货和船运模式的布局。

目前欧洲约 80% 以上订单仍然走空运,约 20% 为半托管本地备货。若 150 欧元免税政策取消,这将是一笔很高的成本。

据悉,Temu 目前已做出一些预案。

比如 Y2 模式 2025 年 11 月已在欧洲启动,鼓励高利润 3C、时尚配饰商家转向半托管作为缓冲。此外,其还主动下架低利润 SKU,2025 年 11 月、12 月连续两次合规整改,清除 0.99 欧元级别的尾部商品,提升整体客单价。

相较欧洲市场的高增长,Temu 在美国的增速则趋于平缓。

美国总人口 3.4 亿,Temu 注册用户约 1 亿,增速已较慢。Temu 在美国的目标也逐渐转向盈利。

" 若用户规模和 GMV 增长的太激进,或许会威胁到亚马逊利益,甚至可能触发其二选一的反制措施,或引发本土政策保护。" 业内人士分析。

在经历一波关税冲击后,保持低调或许是正确的选择。

除欧洲和北美这两大关键市场之外,Temu 在日韩、拉美、东南亚也均有布局,但也各有挑战。

其中,日韩是相对最稳定的收益区。

据悉,Temu 在这两个国家的月均 GMV 已在 10 亿美元左右,抵得上东南亚整个区域的 2/3。大量中国物流商进入这两个市场,压低了尾程成本,给 Temu 提升了盈利空间。

而在拉美,局面就复杂得多。

美客多的用户粘性非常强,Temu 的竞争压力较大,且拉美的基建落后货损率比较高,用户的仅退款比例也相对较高。

不过,鉴于拉美市场人口众多,Temu 仍非常重视这一市场,其第 14 个自建仓就落地巴西的里约热内卢,还在墨西哥设立了中转贸易点。2026 年 Temu 希望继续提升拉美的 GMV 占比。

Temu 在东南亚也同样挑战颇多。

东南亚的主要竞争者仍然是 Shopee、lazada、TikTok,就像拉美的美客多一样,较难展开正面竞争。而且印尼这一最大的东南亚市场,此前对中国跨境电商还有颇多限制政策。越南 2025 年三四月也因工信局手续问题一度暂停。

2026 年竞争重心也会从价格转向基建:仓储配置和物流运力,重点解决两个成本:仓储内部的处理成本,以及退换货的逆向物流成本。Temu 若想深度布局东南亚,也要在这个环节加大投入。

盈利或提上日程

虽然在财报发布后的电话会议上,拼多多管理层称未来全球业务的重点仍然是 " 投入 ",海外平台 Temu 短期内仍将处于 " 以规模换效率 " 的阶段,对利润形成持续压力。

但多位业内人士对虎嗅分析,2026 年 Temu 可能会开始考虑盈亏平衡,甚至盈利。

Temu 成立于 2022 年 9 月,2025 年是其第三年亏损了。按照国内互联网公司的普遍规律,运营 4-5 年后可能会将盈利提上日程。

而业内人士如此判断的主要原因,还在于 Temu2025 年做出的一些战略调整。

一直以来,Temu 与亚马逊、TikTok 等电商平台不同,不对商家收取类目佣金(其他电商平台每笔交易都要按类目扣 5%-15% 的佣金),投流也由平台自己负担。

但 2025 年,Temu 正式向商家开放了站内投流,这在某种程度上也是佣金的一种。

" 站内广告费可能赚取 GMV 的 5% 以上,对问题商家的各类罚款为 GMV 的 2%-3% 左右。" 业内人士透露," 此外,平台让商家降价也在某种程度上提高了毛利空间。"

另外值得注意的是,就在 2026 年 3 月 25 日,拼多多宣布未来三年投入 1000 亿实行 " 新拼姆 " 策略,这会提高定价、提升收入和利润空间的重要途径。

所谓 " 新拼姆 " 策略,就是拼多多新组建自营品牌业务部门,本质上是把 " 拼多多 +Temu" 的供应链能力打包,自己做品牌、做产品、再面向国内和全球销售。

从过去给工厂导流、帮大家把货卖出去的平台角色,转变为亲自下场当甲方。且这种模式也可用更高门槛、更大订单把优质工厂捞出来,推着它们从代工厂升级为面向全球消费者的 " 隐形品牌商 "。

增收环节增多之外,Temu2026 年的成本结构也有一些调整空间。

首先,Temu 若按目标大幅提升本土备货和发货比例,会降低不少成本。据业内人士反馈,因为无需平台负担物流成本,部分开通半托管和本对本的区域已经实现盈亏平衡或微利。

此外,关税带来的冲击也已基本过去,这也利于成本的控制。

目前,美国市场的关税为几类:基本关税、301 关税,以及川普新推出的 122 附加税(按类目收取 10-25% 不等)。

对于大宗贸易来说,许多类目不在 122 附加税中,若仅算基本关税和 301 关税的话,税率反而从 30% 降至 20%,算是一种利好。

目前 Temu 在美国空运比例已很低,基本走海运大宗贸易模式,这反而进一步降低了物流成本。

据业内人士分析,欧洲可能是 2026 年率先实现全年整体盈利的市场,其在 2025 年个别月份就已实现盈利。北美市场在 2025 年,2026 年恢复后或许会实现盈亏平衡。

挺过最难的一年之后,Temu 似乎在逐渐恢复。

早在 2025 年的股东大会上,拼多多就曾表示 " 下一个三年,我们将有机会再造一个拼多多。"

据消息人士透露,Temu2026 年的 GMV 目标为 1300 亿美元,同比增速 50% 左右。未来 3-5 年全球 GMV 要达到 2500 亿美元,约为亚马逊当前规模的三分之一。

但目标能否兑现,仍取决于几个仍未落定的变量。

关税环境依然不稳定。

美国市场的政策窗口随时可能再变,欧洲 150 欧元免税取消的冲击尚未真正到来,拉美的巴西、墨西哥也在跟进提高关税门槛—— Temu 正在同时应对多个市场的政策压力,而每一次政策变动,都意味着一次新的成本重估。

合规也是一把悬在头顶的剑。

Temu 的供应商多为小品牌商和工厂,应对跨国诉讼的能力天然弱于大平台;欧盟针对中国电商的反补贴调查仍在推进;美国市场若规模过大,随时可能触发更强烈的本土保护反应。

能否盈利同样充满不确定。

欧洲本土备货比例还不到两成,2026 年 1300 亿 GMV 的目标高度依赖欧洲市场的持续高增速——而欧洲市场本身正在迎来最大的政策变量。

三年前,没有人能确定 Temu 这个模式是否走得通。三年后,它至少证明了一件事:靠极致低价和规模烧出全球百亿美元 GMV,是可行的。但从 " 能烧出规模 " 到 " 能烧出利润 ",是一道更难的关卡。

再造一个拼多多,拼多多自己用了八年。Temu 才走到第四年。